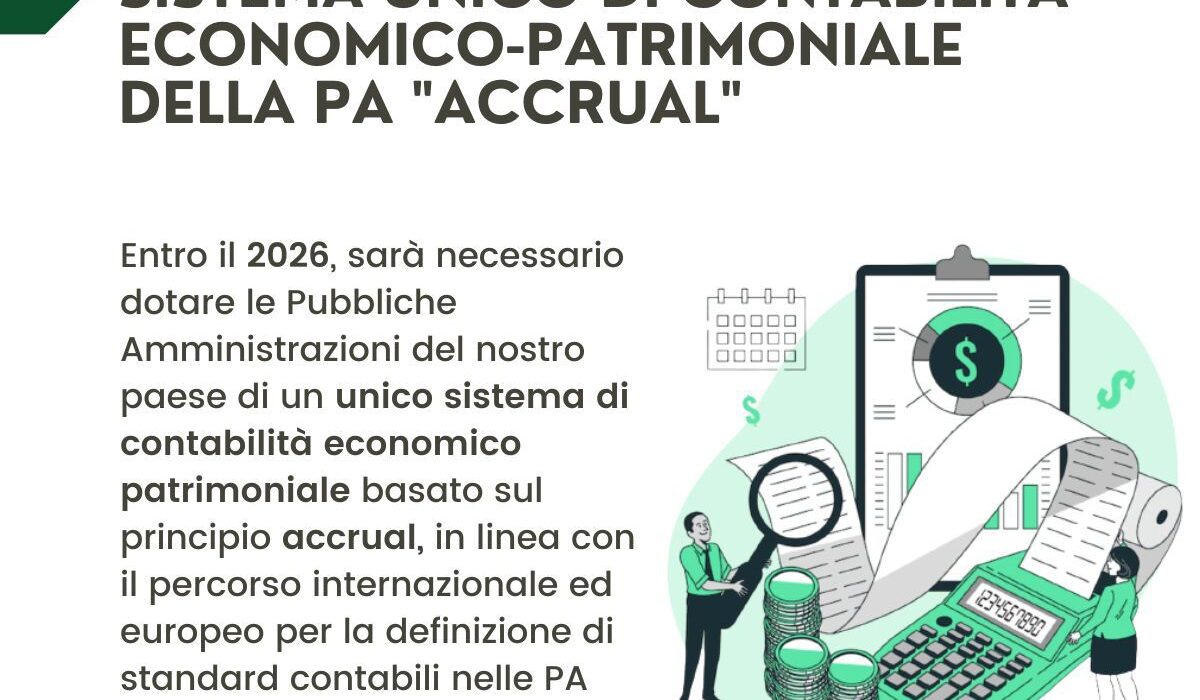

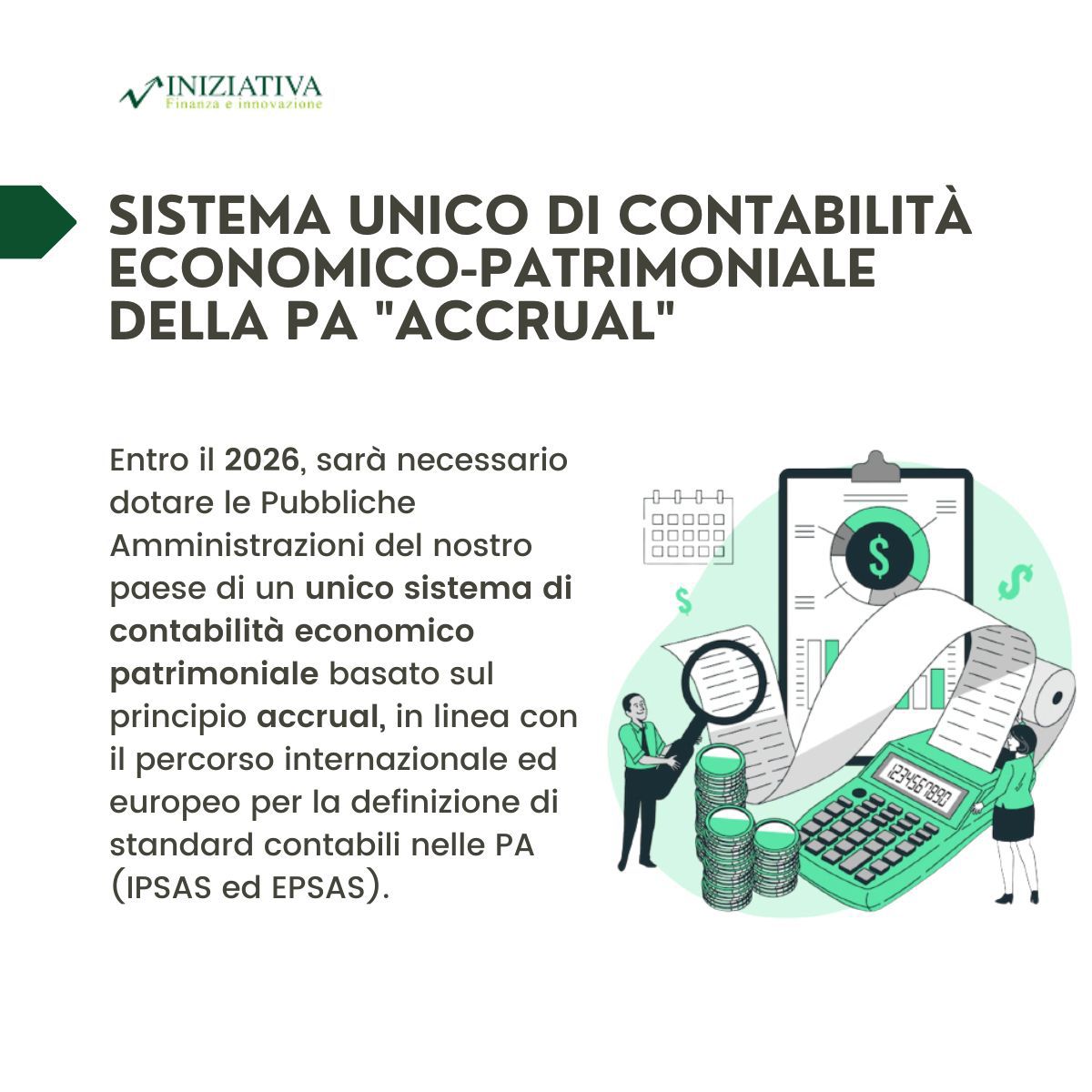

Il Ministero dell’Ambiente e della Sicurezza Energetica ha pubblicato l’Avviso per il finanziamento di Piani di investimento produttivi finalizzati allo sviluppo della filiera di componenti per la produzione di idrogeno rinnovabile, ivi inclusi componenti per gli elettrolizzatori.

I progetti che verranno selezionati per essere ammessi alle agevolazioni concesse nella forma di contributo potranno riguardare: la creazione o l’ampliamento di unità produttive di componenti degli elettrolizzatori, dispositivi per la compressione e lo stoccaggio dell’idrogeno, sistemi di interfaccia con impianti di produzione di energia rinnovabile. Sono altresì finanziabili progetti di ricerca industriale e/o sviluppo sperimentale e di formazione del personale purché connessi all’investimento produttivo.

L’avviso è rivolto alle imprese di tutte le dimensioni con una dotazione complessiva di 100 milioni di euro, di cui almeno il 40% destinato al finanziamento di progetti da realizzare nelle Regioni del Mezzogiorno.

Le domande potranno essere presentate dalle ore 10:00 del 29 novembre 2023 alle ore 10:00 del 12 gennaio 2024.

Per maggiori informazioni: info@iniziativa.cc

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}